旺季将至!12股滞涨低估值且绩优

今年以来,科技创新作为核心驱动力,引领A股持续上行,市场关注度向科技赛道聚焦。值得注意的是,与火热的科技赛道相比,资金已经开始潜伏滞涨的板块。自8月中旬起,资金明显流入大消费主题ETF,尤其是食品饮料类ETF。

“金九银十”传统消费旺季即将到来,已调整三年之久的消费板块,能否实现估值与业绩的双重修复?

本文将从两个维度展开分析:一方面,结合估值、市场表现、盈利能力等核心指标,并与大盘指数、科技与证券板块进行对比,分析大消费板块当前的特征;另一方面,回溯历史多轮A股趋势性上涨行情,复盘消费板块的轮动规律,并挖掘大消费潜在投资价值与配置机遇。

资金加仓消费主题ETF

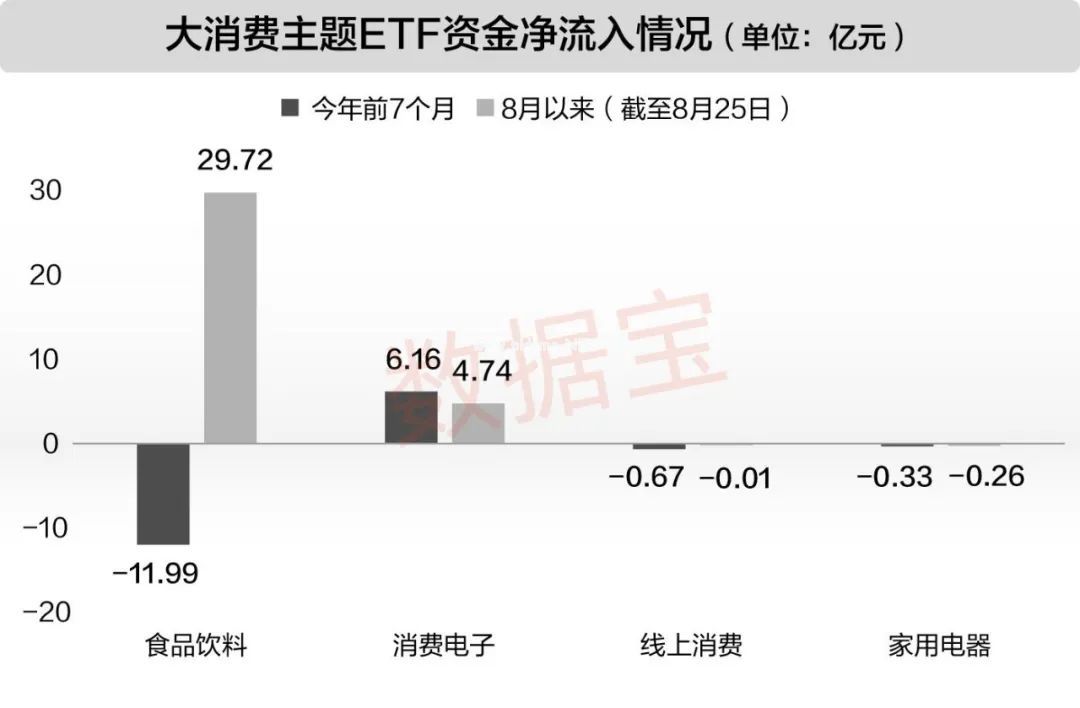

8月以来,ETF市场资金流向呈现显著分化。据证券时报·数据宝统计,按照Wind主题行业及基金名称关键词划分,自8月以来(截至8月25日,下同),消费主题ETF获资金“跑步”进场,净流入金额超34亿元,其中食品饮料主题ETF净流入近30亿元,消费电子主题ETF净流入超4.5亿元,家用电器主题ETF小幅净流出。

在此之前,消费主题ETF今年前7个月资金整体净流出近7亿元,其中食品饮料主题ETF净流出近12亿元,仅消费电子主题ETF受益于科技赛道利好,获得资金净流入。

具体来看,8月以来,资金净流入居前的消费主题ETF分别为汇添富中证主要消费ETF、富国中证消费50ETF及华夏国证消费电子主题ETF,其中汇添富中证主要消费ETF资金净流入24.65亿元,后两者净流入均超2.5亿元。

六大维度拆解消费板块

在科技板块持续点燃市场热情、吸引资金高度聚焦的同时,大消费板块为何能迎来资金布局,数据宝从估值、市场表现、业绩等方面进行对比分析发现,目前大消费板块存在以下六方面特征。

估值处于近3年低位。截至8月25日,中证主要消费指数(简称“800消费指数”)市盈率19.88倍,略高于该指数近3年最低市盈率18.6倍,较近3年平均市盈率28.17倍低三成左右;同期上证指数、证券公司指数及万得科技大类指数的市盈率均超过近3年的平均值。

消费指数涨幅远低于市场。8月以来,尽管800消费指数涨幅接近8%,收盘点位创出年内新高,但该指数年内涨幅不足5%,上证指数年内涨幅接近16%,万得科技大类指数年内涨幅超过38%。从行业看,31个申万一级行业中,跑赢800消费指数的行业多达26个,食品饮料行业指数年内小幅下跌。

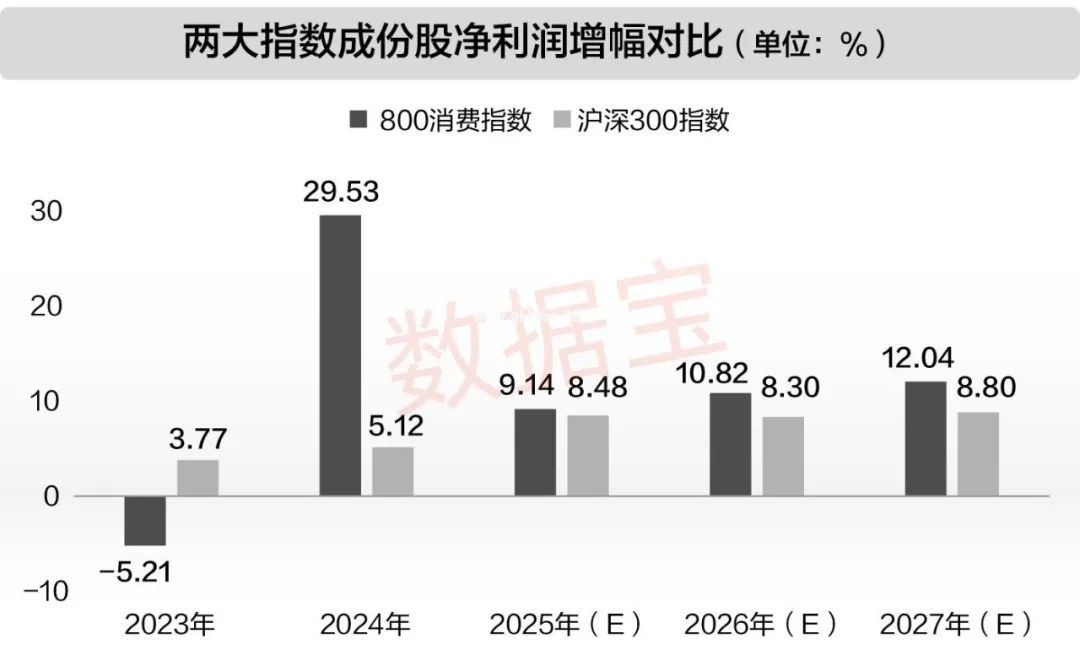

消费板块业绩成长性良好。800消费指数2024年至2027年净利润增幅持续超过沪深300指数(2025年至2027年取Wind机构一致预测数据),机构一致预测800消费指数2026年、2027年净利润有望保持双位数增长。800消费指数成份股中,机构一致预测2025年净利润有望实现增长的个股数量占比达到九成,有望超过上一年净利润增幅的成份股数量占比达到五成。

消费板块市场活跃度不断走高。8月以来,大消费板块活跃度显著提升,800消费指数月均换手率自6月份以来连续3个月提升,其中食品饮料行业8月份日均换手率达到3.55%。

本站提供的一切软件、教程和内容信息仅限用于学习和研究目的;不得将上述内容用于商业或者非法用途,否则,一切后果请用户自负。

本站信息来自网络收集整理,版权争议与本站无关。您必须在下载后的24个小时之内,从您的电脑或手机中彻底删除上述内容。

如果您喜欢该程序和内容,请支持正版,购买注册,得到更好的正版服务。我们非常重视版权问题,如有侵权请邮件与我们联系处理。敬请谅解!